Trong phân bổ nguồn vốn có nhiều phương pháp khác nhau để đánh giá dự án. Và mỗi phương pháp ấy đều có những ưu nhược điểm riêng. Bài viết sau đây, chúng tôi sẽ cùng bạn khám phá về chỉ số NPV và đánh giá mức độ khả thi của nó nhé!

Nội dung chính

NPV là gì ?

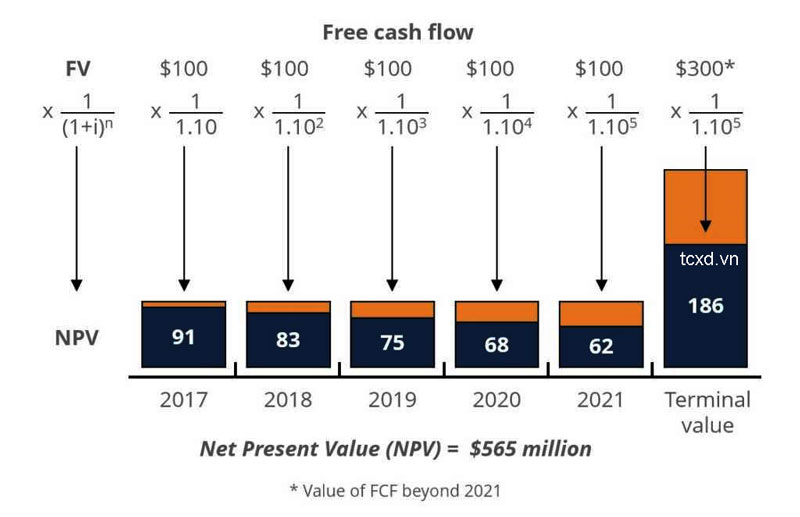

NPV là từ viết tắt của Net Present Value (Tạm dịch: Giá trị hiện tại ròng). Nó có nghĩa là giá trị tại thời điểm hiện nay của toàn bộ dòng tiền dự án trong tương lại được chiết khấu về hiện tại.

NPV được sử dụng trong ngân sách vốn và lập kế hoạch đầu tư nhằm mục đích phân tích lợi nhuận của một dự án nào đó hay một khoản đầu tư dự kiến.

Phương pháp NPV xuất phát từ ý tưởng tiền trong hiện tại với giá trị cao hơn cùng với số tiền trong tương lai, bởi lạm phát và thu nhập từ các khoản đầu tư thay thế có thể thực hiện được trong khoảng thời gian. Nói một cách dễ hiểu đó là một đồng tiền kiếm được trong tương lai sẽ không có giá trị bằng một đồng tiền ở hiện tại.

Công thức tính NPV

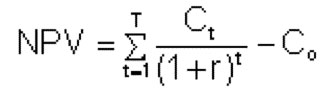

Công thức tính NPV là:

Trong đó:

Ct : Dòng tiền thuần tại thời gian t (Cashflow)

C0 : Chi phí vốn ban đầu của khoản đầu tư/dự án

r : Tỷ lệ chiết khấu

n : Tổng thời gian thực hiện dự án

t : Thời gian tính dòng tiền

Ý nghĩa của tính NPV

Khi NPV dương thì dự án sẽ đáng giá. Vì sao lạ đáng giá? Đó là bởi suất chiết khấu đã là chi phí cơ hội của dự án. Do vậy, nếu khấu trừ chi phí cơ hội mà vẫn có lời thì dự án sẽ có lợi tức kinh tế.

Do vậy, khi đánh giá dự án bằng NPV thì cần quan tâm đến giá trị của suất chiết khấu (thông thường suất chiết khấu sẽ bằng với lãi suất của cơ hội đầu tư tốt nhất mà nhà đầu tư đạt được nếu không đầu tư vào dự án đang được đánh giá) và xem NPV có dương hay không.

Trường hợp NPV dương thì có nghĩa là khoản đầu tư có lời bởi giá trị của dòng tiền mặt sau khi khấu hao đã cao hơn mức đầu tư ban đầu.

Đa phần, NPV không chỉ được coi là chỉ số mà nó còn được xem là một phương pháp tốt để giúp đánh giá được khả năng sinh lời của phương án hay dự án. Bởi nó được hiểu một cách nôm na là cho mọi người biết được mức lãi ròng của dự án sau khi đã thu hồi vốn ban đầu và trang trải toàn bộ chi phí, thậm chí là cả lạm phát.

Vì sao các chuyên gia thích sử dụng NPV?

Sở dĩ các chuyên gia thích sử dụng NPV vì nó có những lợi ích mà không phải phương pháp nào cũng có được:

+ Thứ nhất là vì NPV tính đến giá trị tiền tệ theo thời gian. Theo đó, nó khấu trừ dòng tiền tương lai để thu về giá trị hiện tại.

+ Thứ hai, NPV xem xét đến chi phí đầu tư cơ bản, thường là rất nhiều tiền hay ngưỡng hoàn vốn của doanh nghiệp.

+ Thứ ba, NPV cũng cho phép so sánh kế hoạch phân bổ ngân sách và giá trị hiện tại của dòng tiền thu về.

Tuy vậy, NPV cũng có một số nhược điểm mà mọi người cần phải cân nhắc thật kỹ trước khi đưa ra quyết định.

Nhược điểm của NPV

Khó giải thích với người khác để hiểu được NPV

Bạn là một kế toán hay chuyên viên tài chính của doanh nghiệp? Bạn được giao nhiệm vụ xem xét khoản đầu tư vào chiếc xe chẳng hạn? Sau khi tính toán NPV, làm thế nào để bạn trình bày được với giám đốc cũng như các cấp lãnh đạo khác để họ chấp nhận được lập luận của bạn?

Rõ ràng, giá trị ban đầu là thứ dễ hiểu, thời gian hoàn vốn cũng là tạm chấp nhận được. Tuy nhiên, giá trị hiện tại thuần là con số dựa trên giá trị chiết khấu của dòng tiền tương lai. Nếu một người không có chuyên môn về tài chính, đến đây hẳn sẽ rất bối rối. Và dĩ nhiên, không phải người lãnh đạo nào có chuyên môn về tài chính cũng dễ dàng hiểu được NPV.

Khi đó, đòi hỏi bạn cần phải thật kiên nhẫn. Bởi các khoản đầu tư có NPV>0 đều sẽ làm gia tăng giá trị cho cổ đông. Với điều kiện rằng các ước tính của bạn phải hợp lý.

Phép tính NPV dựa trên các ước tính

Bạn thấy đấy, muốn tính được NPV bạn cần phải định rất nhiều con số. Chi phí ban đầu của một dự án có thể dao động, tình trạng đội vốn cũng dễ xảy ra. Chẳng hạn bạn có thể dễ dàng dự đoán giá xe, tuy nhiên nếu bạn muốn xây một khu chung cư thì quả thực rất khó khăn.

Dòng tiền mỗi năm cũng tương tự như vậy, đó chỉ là các phỏng đoán của bạn. Còn tỷ lệ chiết khấu nữa, thử hỏi bạn sẽ dựa vào đâu để đưa ra tỷ lệ này? Đối với bài tập trên lớp có thể đơn giản vì những con số đã được cho sẵn.

Tuy nhiên, khi bước vào tình huống thực tế công ty thì bạn cần các con số này để ước tính rồi sau đó mới dùng đến công thức NPV để đưa ra kết luận cuối cùng.

Dân tài chính vẫn thường hay sử dụng từ lóng là “bốc thuốc” cho việc đánh giá những dự án đầu tư. Nghĩa là những con số do bạn đưa ra, NPV dương hay âm là do bạn. Bạn muốn NPV >0 thì chỉ cần cho các dòng tiền thu về hàng năm cao hơn một chút hay thay đổi các con số khác và ngược lại.

Phương pháp NPV đòi hỏi tính chính xác chi phí

Nhược điểm lớn nhất của phương pháp NPV đó là nó đòi hỏi phải được tính toán một cách chính xác chi phí. Mà điều này thường khó thực hiện đối với những dự án có đời sống dài.

Vậy nên, thực tế nhiều người đã phát triển chi phí vốn thành tỷ suất chiết khấu hay gọi là tỷ suất sinh lợi tối thiểu chấp nhận được – tỷ suất rào (hay do các nhà đầu tư kỳ vọng trên cơ sở cân nhắc tính toán đến những yếu tố tác động vào dự án đầu tư).

Bên cạnh đó, NPV còn có một nhược điểm khác nữa đó là không cho biết khả năng sinh lợi tính theo tỷ lệ %. Vì vậy mà nó ảnh hưởng đến việc lựa chọn cơ hội đầu tư.

Vậy nên, khi dùng NPV để đánh giá dự án đầu tư, việc ước tính con số là phải khách quan. Hiểu được rõ ràng cách tính NPV để từ đó đặt ra các câu hỏi về giả định của người khác và tự tin hơn trong việc giải thích tại sao nên tiến hành đầu tư hoặc không.

Hi vọng rằng qua những chia sẻ trên đây bạn có thể hiểu rõ hơn về NPV và biết cách vận dụng phương pháp này trong hoạt động kinh doanh của mình. Chúc bạn thành công!